| 发布时间:2014-08-20 | 2014年有色金属行业或将呈现弱势反弹格局 | 字体

|

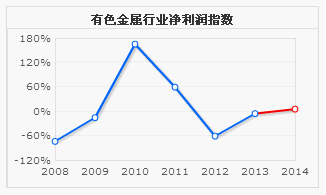

根据英策咨询与腾讯财经联合发布的沪深300上市公司业绩预测,沪深300中20家有色金属行业上市公司2014年营业收入及净利润合计,将分获0.06%和5.48%的增长,与同组上市公司2013年全年营业收入及净利润合计实际增长率8.71%及-9.26%相比,营收增速大幅降低,而净利润增长率则企稳转正。

数据跟踪显示,沪深300中有色金属板块在2012年触底反弹得到确认,行业整体净利润在经过两年负增长后,2014年将恢复正增长,尽管增速依然较低,如下图所示(下图蓝线为同组公司历年实际数据,红线为2014年预测数据):

下面我们从行业运行数据、行业政策和公司业绩等方面简要分析该行业状况:

一、行业运行数据

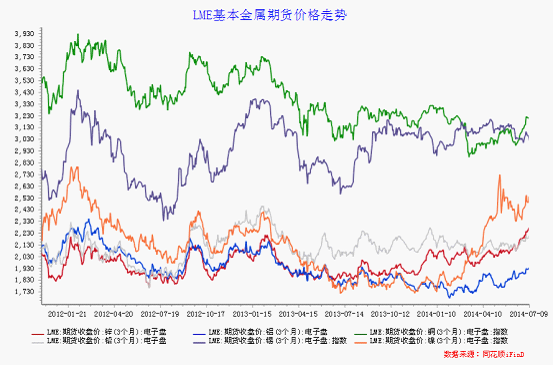

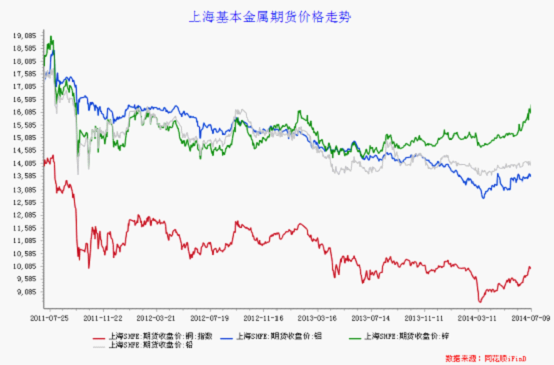

1、基本金属期货价格走势

2014年上半年,美国经济持续复苏,欧元区经济反复,中国经济深度调整,宏观经济运行基本保持稳定,基本金属价格指数维持震荡格局,各基本金属品种之间价格走势不尽一致。其中,LME铜价一季度大幅下跌后回升,短期触碰120日均线后回落,上半年跌9.35%;铝价受印尼禁矿令事件支撑于一季度触底回升,上半年涨1.77%;铅价一季度大跌后回升至前期高点附近维持震荡,上半年跌6.61%;锌价受基本面支撑表现较好,一季度下跌后呈上升趋势,上半年涨1.03%。SHFE基本金属价格走势与LME基本一致,其中铜、铝、铅、锌连续合约分别涨跌-3.33%、-5.94%、-3.24%和0.53%,如下图所示:

2、有色金属产量

据同花顺IFIND统计,2014年2-6月,我国十种有色金属累计产量2089万吨,同比增长5.40%。因下游需求放缓,十种有色金属产量增幅逐渐趋缓。

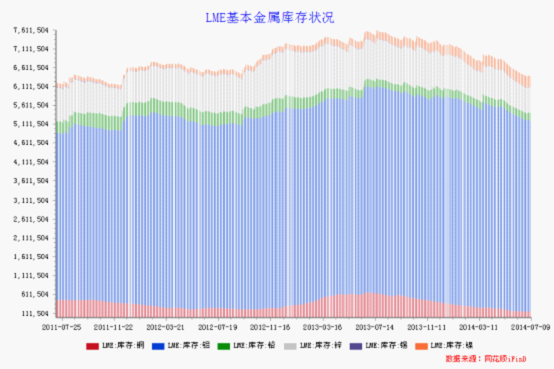

3、国内金属库存数据

截止2014年上半年,LME金属铜、铝、铅、锌、锡、镍库存较年初分别增长-57.70%、-7.44%、-9.42%、-28.21%、17.86%和16.61%。全球经济增速放缓、下游需求低迷和产能过剩导致大部分基本金属库存高企,并不断创下新高。

从世界金属统计局(WBMS)最新公布的2014年1-4月基本金属的供需平衡数据来看,铝、锌和镍供应过剩,而铜、铅和锡供应相对短缺。具体数据如下,1-4月全球铜市供应短缺286,000吨,2013年全球铜市供应过剩404,000吨。1-4月全球铝市供应过剩31,000吨,2013年全球铝市供应过剩114.7万吨。前四个月,全球锌市供应过剩38,000吨,2013年全球锌市供应过剩114,000吨,1-4月全球铅市供应短缺41,000吨,2013年全球铅市供应短缺276,000吨。1-4月,全球镍市供应过剩30,000吨,2013年全球镍市供应过剩200,800吨,1-4月全球锡市供应短缺7,200吨。如下图所示:

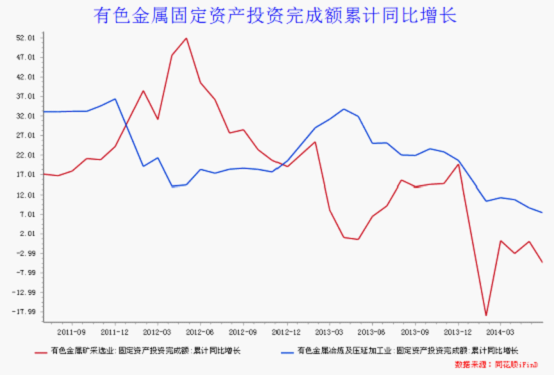

4、行业固定资产投资状况

2014年上半年,在需求不振、房地产市场调控等因素影响下,我国经济下行压力明显增大。上半年有色金属行业固定资产投资力度也明显放缓。国家统计局公布的数据显示,1-6月采选业固定资产投资累计值同比下降5.60%,冶炼及压延加工业固定资产投资同比增长仅7.40%,回落较明显。如下图所示:

5、下游需求量状况

有色金属的下游消费,主要集中在房地产、汽车、家电和电力行业,今年上半年下游行业景气度均有所降低。

首先,房地产市场进入深度调整期。房地产开发投资放缓,商品房市场低迷。1-6月我国房地产开发投资累计完成额同比增长14.10%,增速连续出现下滑,下滑幅度连续四个月扩大。房价增速的放缓还表现在,百城住宅价格指数环比增速自去年年末以来逐步下滑,5、6月增速分别为-0.32%和-0.50%,两年来首度出现负增长。2014年2-5月,我国40个大中城市供应土地规划建筑面积均少于上年同期,同比降幅均高于上年同期。年初以来,我国房屋新开工面积也出现大幅下跌,价格低迷已严重影响房地产市场的供给。

近半年来,中央关于调控房价的言论及政策较少,市场观望气氛浓厚,房价仍未有积极表现,预计未来对房地产市场的行政干预将会逐渐减少,市场自身将会经历一个较长的深度调整时期。

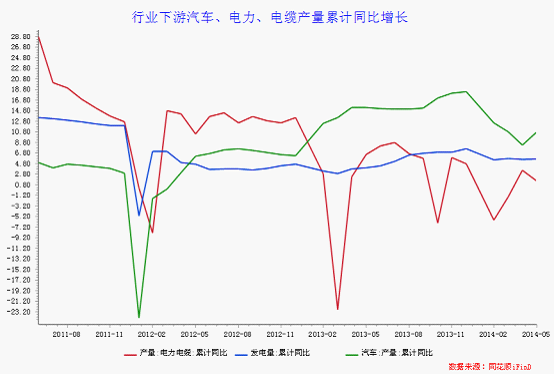

其次,年初以来汽车产量增速同比有所放缓。3-5月我国汽车产量同比增速分别为7.30%、8.07%和12.08%,增速同比分别下降5.10、10.23和3.69个百分点。与此同时,电力设备市场整体运行平稳,3、4月,我国发电设备产量同比分别增长23.20%和9.58%,5月产量同比下降7.36%。3-5月电力电缆产量同比分别增长1.98%、7.65%和-3.23%,增速平稳。如下图所示:

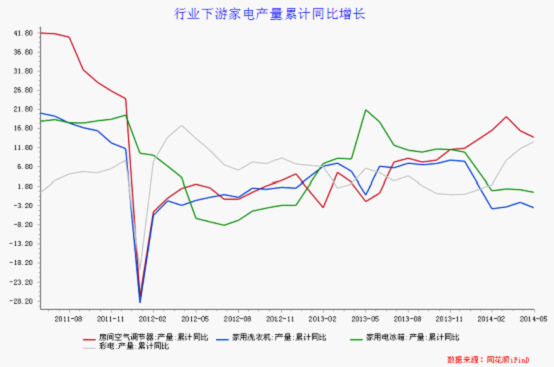

此外,家电行业也景气度不一。空调及彩电市场表现相对较好,继3月增速同比下滑之后,空调4、5月产量同比增幅分别为8.96%和15.99%,增速同比增加5.16和29.56个百分点,市场表现好于前两年。彩电3-5月同比增幅分别为19.90%、15.73%和18.69%,增速同比增加16.8、14.3和13.3个百分点。家用电冰箱市场传统旺季不旺,今年3、4月,我国家用电冰箱产量同比增长1.30%和-0.90%,增速同比下滑12.5和13.5个百分点,市场表现较差。如下图所示:

二、行业政策

从外围方面看,目前较大利空仍然是美国因经济持续复苏而退出QE预期的增大。而国内,近期据工信部网站消息,为分解落实《政府工作报告》确定的2014年淘汰落后产能任务,按照《国务院关于进一步加强淘汰落后产能工作的通知》和《国务院关于化解产能严重过剩矛盾的指导意见》部署,经淘汰落后产能工作部际协调小组第五次会议审议确定,近期工信部向各地下达了2014年淘汰落后和过剩产能任务。其中电解铝淘汰42万吨、铜(含再生铜)冶炼淘汰51.2万吨、铅(含再生铅)冶炼淘汰11.5万吨。

另一方面,本届政府又将重点推动经济制度改革,致力于打造中国经济升级版,而经济转型需要通过科技化带动产业转型升级,金属新材料产业将面临难得的战略机遇,新材料产业对促进传统产业转型升级,构建国际竞争新优势具有重要战略意义。通过梳理与新经济和产业转型升级相关的金属新材料领域,新经济中新能源汽车产业的兴起对相关新材料发展,具有巨大促进作用。传统粗放式的能源消费方式给环境带来巨大压力,全社会日益重视节能减排的潜在效益,大气污染倒逼节能减排,汽车轻量化与尾气排放治理等因素,都将催生高端镁、铝合金[以及尾气催化剂市场的扩容。

三、公司业绩

据同花顺IFIND数据统计显示,今年一季度,按申万行业分类的有色金属上市公司营业收入合计2189.55亿元,同比增长4.17%,归属母公司股东净利润合计为6.62亿元,同比下降80.21%。

作为行业龙头,江西铜业一季度营业收入412.89亿元,同比下降10.20%,净利润3.47亿元,同比下降64.21%。其净利润大幅下滑的主因,是公司主要产品价格走低所导致。而中国铝业一季度营业收入352.42亿元,同比增长3.01%,净亏损21.57亿元,说明产能过剩导致铝价的疲弱一时难以扭转,年初以来铝下游需求维持疲弱,供应过剩的局面依然存在。中国铝业公告称,建清镇氧化铝项目投资38亿,产品具有较强竞争力,投资建设该项目符合公司坚持以产业链前端和价值链高端的发展方向。公司致力于积极开发优质铝土矿资源和煤炭资源,重点发展氧化铝核心业务、调整优化电解铝业务,以市场化改革和运营转型为抓手,以科技成果转化为支撑,努力提升公司综合竞争能力的发展战略。

四、结论

总的来说,新兴经济体复苏缓慢、美联储加息时间不定、中国经济转型、下游处于底部徘徊、商品融资监管趋严等因素都制约着下半年有色金属的价格走势。同时,产能严重过剩也引发价格持续回落,而成本增加、财费增长、矿业权摊销、资产减值损失等因素在在制约着行业利润的回升。上半年,在需求不振、房地产市场调整等因素影响下,我国经济下行压力明显增大,导致有色金属下游相关行业景气度纷纷下降,唯年中基本金属整体库存较年初有所下降,或有助于行业的缓慢复苏,有色金属行业2014年或将呈现弱势反弹格局。

商学院

商学院

|

明年铁矿石进口突破11亿吨 | [2017-11-02] | |

元月废铜进口量下滑 2月料再降 | [2014-02-27] | |

|

产能过剩成为制约铝价上行主要障碍 | [2013-07-22] | |

电解铜供应收缩LME库存续降 2... | [2018-11-29] | |

|

铝行业投资研究报告:铝土矿供给紧... | [2018-05-24] | |

芬兰Talvivaara二季度亏... | [2013-08-16] | |

|

2013年钛行业陷低谷 海绵钛全... | [2014-01-21] | |

议2013年春节后镍价下跌 | [2013-02-22] | |

|

市场质疑铜市表观需求指标失真 | [2013-06-04] | |

基本面疲软 沪铝弱势震荡 | [2013-03-20] | |

|

铅酸蓄电池未来十年仍是主流 | [2013-06-28] | |

有色产业结构升级方兴未艾 | [2014-01-02] |