| 发布时间:2026-03-21 | 铜价分析与预测 | 字体

|

铜价目前正处于一个高位回落后的剧烈调整期。以下是针对当前盘面及市场基本面的详细分析与预测:

一、盘面技术分析

沪铜:近期从114,440元/吨的高点大幅回落,目前报价在93,160元/吨左右。价格已放量跌破60、80、120及180日均线系统,短期均线呈现空头排列。关键支撑/阻力:下方首个心理关口在93,000,若失守则可能下探前低支撑点92,840或回补更下方的缺口(至90,000附近)。指标:MACD在零轴下方继续向下发散,绿色动能柱未见明显收敛,暗示空头力量仍在释放,短期尚未触底。

伦铜:走势与沪铜高度同步,从14,527.50美元/吨的历史高位回撤,跌破了12,000美元的关键支撑,目前触及11,834美元附近。关键位:盘面显示的绿色支撑标号在11,754附近。若此位告破,市场恐慌情绪可能蔓延。持仓与成交:随着价格下跌,成交量有所放大,显示部分多头在恐慌性离场(多头踩踏)。

二、核心驱动因素(宏观与基本面)

目前压制铜价的“三座大山”:

库存激增的“背离”:截至3月20日,LME和SHFE的库存均录得大幅增长(总库存已超过74万吨,为近年来高位)。这与年初市场预期的“供应短缺”形成强烈反差,反映出实物消费复苏严重不及预期,尤其是中国春节后的需求回归偏慢。

宏观压力与美元走强:由于中东冲突推高能价,全球通胀风险再度回升。美联储近期表态强硬,市场对2026年降息的预期大幅延后(甚至有观点认为要到2027年)。美元指数(DXY)逼近100关口,对以美元计价的铜价构成了直接打压。

行业逻辑切换:虽然长期看好AI算力中心和电网升级带来的用铜需求,但短期内中国新能源行业的铜需求增速从2025年的27%骤降至2%左右。这种“结构性增长”的暂时失速让空头抓住了机会。

三、走势预测

短期预测(1-2周):偏弱震荡,寻找底部。当前市场处于“多杀多”阶段,建议密切关注LME11,500-11,700美元区域及沪铜92,000元附近的支撑强度。在库存见顶回落前,铜价较难出现V型反转。

中期预测(Q2-Q3):触底反弹。

随着二季度传统基建和电网投资旺季的到来,以及智利和印尼等矿端供应扰动持续,沪铜有望在90,000元上方企稳,并随宏观情绪修复回升至100,000元上方。

辅助决策建议

关注下周(3月23-27日)的LME现货升贴水变化。如果贴水(Contango)进一步扩大,说明现货过剩依然严重,操作上应继续以偏空震荡思路对待。

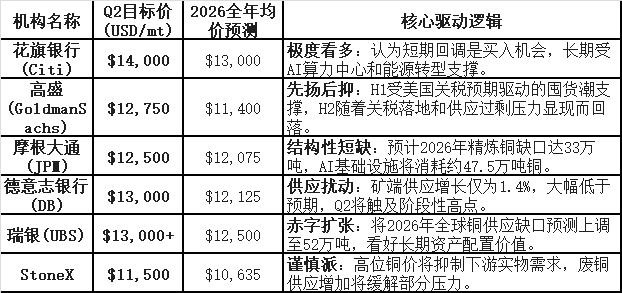

2026年第二季度(Q2)及全年铜价预测汇总表

当前市场的“三大矛盾”

虽然投行给出的Q2目标价普遍高于您目前在盘面上看到的$11,834,但要实现这些目标,市场必须解决以下矛盾:

库存与预期的背离(TheInventoryTrap)

目前全球显性库存已翻倍至约100万吨(5年高位),而投行看多的逻辑基于“供应短缺”。这种背离说明当前的下跌是现货需求疲软对过热投机情绪的修正。

美国关税政策的“抢跑”效应

市场普遍预期2026年中美国将针对精炼铜加征约15%的关税。这导致了Q1的提前抢运和囤货(推高了价格),而一旦Q2政策明朗或靴子落地,这种“虚假需求”可能消失,导致价格二次探底。

AI需求vs.传统制造失速

AI数据中心虽然是铜需求的新增长极(年增约11万吨),但中国新能源汽车和建筑行业的用铜增速在2026年显著放缓。二季度的关键在于传统基建能否在“金三银四”后维持强度。

相关信息

|

午后行情收盘分析 | [2026-05-22] | |

盘中快递:周五伦铜走强,周线有望... | [2026-05-22] | |

|

上海有色现货报价(综合)  |

[2026-05-22] | |

再生金属现货早间预测报价11:0... |

[2026-05-22] | |

|

22日金川集团镍出厂价下调100... | [2026-05-22] | |

5月22日铜棒价格 | [2026-05-22] | |

|

广商网-金属专家“古正”“古赢”... |

[2026-05-22] | |

5月21日废金属收购价(午后参考... |

[2026-05-21] | |

|

午后行情收盘分析 | [2026-05-21] | |

上海有色现货报价(综合) |

[2026-05-21] | |

|

5月21日废金属收购价(早间参考... |

[2026-05-21] | |

再生金属现货早间预测报价 |

[2026-05-21] |